根据招股说明书,报告期内,为缓解公司资金压力,实控人陈波借用董秘刘鹏亲属银行账户以及董秘刘鹏使用本人账户,为发行人代垫成本费用。

请发行人说明:(1)在发行人 2019 年末和 2020 年末货币资金较多的情况下,进行代垫的原因及合理性;

(2)上述个人卡的资金来源及具体支付对象, 认定为工资的依据是否充分,融资顾问费所涉及的投资事项及支付依据;

(一)在发行人 2019 年末和 2020 年末货币资金较多的情况下,进行代垫的原因及合理性;

报告期内,陈波累计为发行人垫付工资 226.36 万元,累计代垫其他费用292.00 万元,共计 518.36 万元。

陈波为发行人垫付部分员工工资,主要原因为:第一,缓解公司资金压力。2019 年及以前,发行人正处于快速发展期,其研发投入等支出较大而收入规模相对较小,2017 年以来公司多个项目中标,需投入较多资金进行产品生产,公司资金压力较大,而陈波在 2017 年至 2018 年对外转让了部分个人股权,个人资金较为充裕,因此替公司代垫了部分员工工资。第二,实控人垫付工资系对部分员工进行的额外奖励,通过垫付的形式发放可以避免其他员工产生不满情绪,方便人员管理和团队稳定。

综上,陈波垫付费用大部分发生在 2019 年中旬以前,即发行人正处于资金需求较大的时期。2019年下半年,随着外部融资的增加,发行人资金压力有所缓解,之后发生的垫付费用主要系平衡员工产生不满情绪以及方便交易等原因产生。

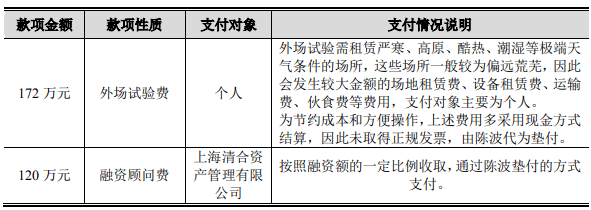

陈波为发行人垫付其他费用主要为外场试验费,垫付原因主要为:第一,与垫付员工工资类似,可以缓解发行人资金压力。第二,在公司发展早期,公司资金压力较大,为了最大限度节约成本和提高支出灵活度,公司选择由陈波先行垫付相关费用。

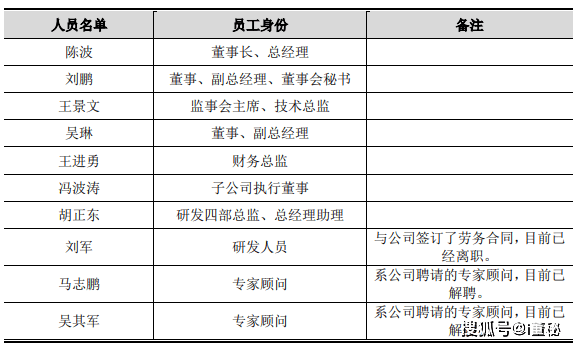

陈波垫付费用的资金来源主要为 2017 年、2018 年转让个人股权款。报告期内,垫付工资对象主要包括公司高管、部分业务骨干等,具体支付对象如下:

上述资金均系向公司员工支付,其目的系为了获取员工的服务,上述款项基本按月支付,每月支付金额差别不大。从发放目的和发放形式上看,均应认定为对员工支付的工资。

发行人向上海清合资产管理有限公司支付的融资顾问费,系清河资产协助公司融资而收取的费用。2019 年 1 月发行人与清合资产签订《财务顾问合同》, 委托清合资产协助发行人办理对外融资和资本运作事宜,并为发行人提供专业的顾问服务,清合资产按照融资额的 3%收取顾问服务费。2019年 3 月陈波与清合资产签订《补充协议》,约定公司融资估值不低于 10 亿元,如果融资估值不低于 12 亿元且融资金额大于 3,000 万元,甲方额外奖励乙方 1%的融资顾问费,如果对外融资估值不低于 15 亿元且融资金额大于 3,000 万元,甲方额外奖励乙方3%融资顾问费。清合资产协助发行人共完成 4,000 万元股权融资,分别为上海浦旻投资 1,000 万元、南通浦昱投资 3,000 万元。发行人支付融资顾问费 120 万元和额外奖励 120 万元,其中额外奖励的 120 万元由陈波垫付。

发行人已经根据刘鹏、刘风运、李长海银行流水中垫付费用情况逐项进行了核查,对于属于为发行人代垫的成本费用,全部计入发行人账务核算。

第一,发行人对陈波使用的李长海和刘风运涉及进行了注销,全面杜绝关联方对发行人不规范的资金垫付行为;第二,强化了公司职工薪酬、采购、收付款、费用报销相关内部控制制度,对公司薪酬支付、采购付款、费用报销的流程进行了规范。公司制定了完善的资金管理内控措施,主要包括《财务管理制度》《资质印鉴管理办法》《资金使用管理规定》《出差管理办法》《采购管理办法》《应收账款管理办法》《研发费用核算管理制度》等,主要从岗位的分离、制约和监督,银行账户尊龙人生就是博d88、现金审批及印鉴管理,资金的收取、支付及拆借等方面进行了详细规定。上述制度执行以来,公司资金采取统一调度、集中管理政策,严格按照内控措施的相关要求履行资金的审批和使用程序,重点防范侵占、挪用及舞弊等行为。

2、陪同陈波及其配偶、刘鹏及其配偶对国有五大银行、全国性大型股份制银行打印银行流水,并通过支付宝、云闪付等支付工具核查其提供账户的完整性; 核查是否存在其他账外代垫费用的情形;

5、查验了发行人补充申报应税工资薪金收入的计算过程,取得了代扣代缴所得税和滞纳金的税单和银行流水,主管税务机关出具的报告期税务合规证明以及该补缴税款和滞纳金的证明文件;

6、获取并核查了报告期内董事、监事、高管及主要财务人员个人银行流水,尊龙人生就是博d88 并通过支付宝、云闪付等核查其提供账户的完整性;取得了上述人员关于完整提供报告期个人银行账户的声明,核对确认不存在其他体外代垫费用或者薪酬的情况;

8、核查外场试验费费用使用说明、实施过程的图片、出差证明文件、试验记录表、检测报告、试验场地服务保障协议、对方收据等文件;

经核查,保荐机构及申报会计师认为:上述费用的发生与公司业务相契合, 相关费用均已纳入公司会计报表核算;上述费用真实、准确、完整,不存在其他应入账而未入账垫付费用的情形。返回搜狐,查看更多